La macroeconomía peruana tuvo un buen desempeño durante el 2025 entre los países de la región como vimos en el Índice de Performance Macroeconómico (La Cámara 1/12/2025), destacándose por su baja inflación y superávit en cuenta corriente. Empero han existido también otros indicadores con un desempeño limitado y que deben mejorar con vistas al próximo año.

Inflación

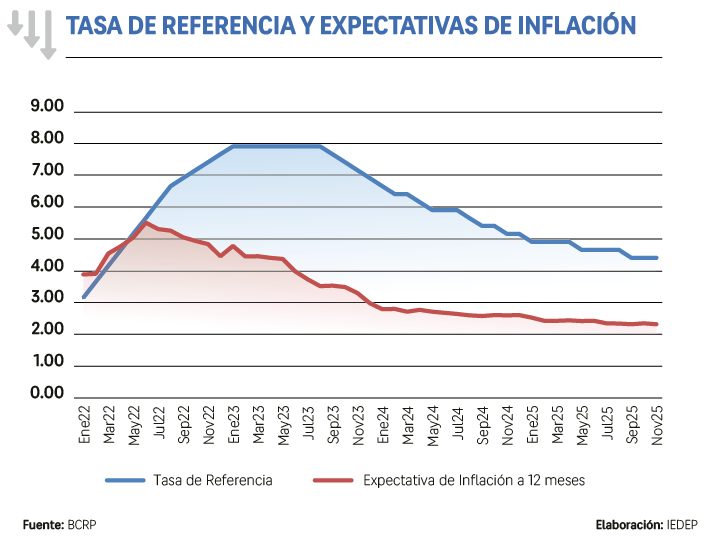

La inflación anual medida a partir del IPC de Lima Metropolitana viene disminuyendo sostenidamente desde el 2022 (8.46 %) y se proyecta para el presente año se ubique entre 1.5 % y 1.7 %. Hasta el mes de noviembre se han registrado cuatro meses con inflación negativa y desde mayo no supera el 0.3 %.

El IPC Nacional sigue un comportamiento similar, con una tasa anualizada de 1.23 % a noviembre y en este mes 19 ciudades alcanzaron una inflación negativa.

Otros precios importantes de la economía como el Índice de Precios de la Maquinaria y Equipo (IPME) acumula siete meses de caída en términos interanuales, mientras que el Índice de Precios de los Materiales de Construcción registra seis meses consecutivos de descenso. Esta tendencia probablemente continuará, favorecida por la reducción del tipo de cambio.

Durante el 2025, el Banco Central de Reserva del Perú (BCRP) moderó el ritmo de recortes de la tasa de referencia, con una inflación en su rango meta y las expectativas estaban ancladas en alrededor de su punto medio. Luego de cerrar 2024 con una tasa de referencia de 5 %, el directorio del BCRP aplicó tres reducciones en 2025: en enero llevó la tasa a 4.75 %, en mayo la redujo a 4.50 % y en septiembre la ubicó en 4.25 %, nivel que se ha mantenido hasta noviembre de 2025 y que el propio BCRP considera muy cercano a la tasa neutral.

LEA TAMBIÉN: ¿Cómo va la ejecución presupuestal de la inversión pública?

Cuenta Corriente

La Cuenta Corriente (CC) de la Balanza de Pagos registra el saldo de las transacciones de un país con el exterior de bienes, servicios, rentas y transferencias corrientes. El Perú es estructuralmente deficitario en esta cuenta, logrando superávits en el presente siglo entre 2004 y 2007 por la evolución favorable en el precio del cobre, el 2020 por la profunda recesión que minimizo las importaciones durante la crisis sanitaria y nuevamente un superávit desde el 2023 (0.3% del PBI) y que se prolongaría hasta el 2026 por el elevado precio del cobre y de los términos de intercambio en general.

Parte de esta Cuenta Corriente es la Balanza Comercial la cual muestra un superávit creciente desde el 2022 y que para este año se proyecta que alcance los USD 30,302 millones según el BCRP.

Todo esto ha llevado a que, al 3 de diciembre de 2025, las Reservas Internacionales Netas (RIN) ascendieran a USD 91 732 millones, equivalentes al 26 % del PBI, reflejando una expansión de más de USD 12 700 millones respecto al 2024. Este nivel de reservas refuerza la capacidad del BCRP para mitigar fluctuaciones en el tipo de cambio, manteniendo al sol peruano como una de las monedas más estables de la región, con una apreciación de alrededor del 10 %.

Reglas fiscales

Las reglas fiscales tienen como objetivo imponer límites a los agregados presupuestarios para contener las presiones para gastar en exceso, garantizando la responsabilidad fiscal y sostenibilidad de la deuda. Entre los beneficios de contar con reglas fiscales y cumplirlas, se considera el fortalecimiento de la credibilidad en la política fiscal, la reducción del riesgo percibido en los mercados financieros, la mejora de la transparencia e institucionalidad de la política fiscal, como las más destacables.

Respecto a la regla específica del resultado económico, el Marco Macroeconómico Multianual (MMM) 2026 – 2029 establece que el déficit fiscal no debe ser mayor a 2,2 % del PBI en 2025; a 1,8 % del PBI en 2026; a 1,4 % del PBI en 2027; y a 1 % del PBI en 2028. A octubre de 2025, el déficit se ubicó en 2.3 % del PBI muy cerca de la meta para el presente año, con unos ingresos tributarios y no tributarios que llegan a 15.1 % y 4.2 % del PBI, respectivamente. La mejora está en los ingresos por impuesto a la renta de personas naturales (8.5 %), especialmente de los provenientes de las personas jurídicas (14.3 %), que estuvieron impulsados por los precios de los minerales. Por su parte, el crecimiento económico ha recuperado la recaudación por IGV que hasta octubre creció en 7.4 %.

Empleo formal

El empleo formal privado mantiene su tendencia al alza, con un incremento interanual de 5.9%. Este resultado, junto con una expansión promedio de 6.2% en los últimos tres meses, confirma la fortaleza y dinamismo del mercado laboral privado. Por su parte, la masa salarial real indicador de la capacidad adquisitiva de los trabajadores creció 10.2% en setiembre. El total de trabajadores formales superó los 4.6 millones, lo que implica 258 mil empleos adicionales frente a setiembre de 2024. La generación de empleo formal es transversal, destacando los sectores Agropecuario (16.1%), Minería (7.3%) y Construcción (7.2%).

Demanda Interna

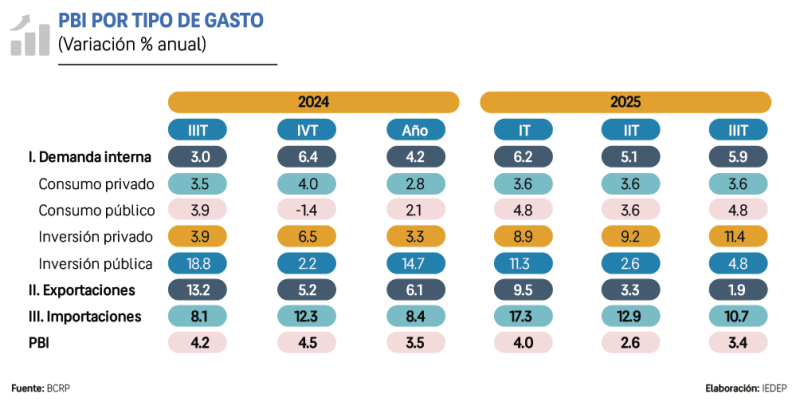

La demanda interna ha logrado mantener una importante tasa de crecimiento superior al 5 % desde el cuarto trimestre 2024 y ser el principal impulsor del PBI. Entre sus principales componentes, el consumo privado registró tasas superiores al 3.5 % desde el tercer trimestre 2024 a la fecha, por la mejora en el empleo formal y la baja inflación que mejoró el poder adquisitivo. Para este último trimestre del año, se espera sostenga dicha expansión por los impulsos de los retiros de AFP, CTS y gratificaciones de fin de año.

La inversión privada también ha mostrado una importante recuperación luego de las caídas del 2022, 2023 y leve recuperación del 2024. Con la confianza empresarial en zona optimista se espera que en el presente año la inversión privada alcance una expansión de 6.5 %.

PBI

El presente año se alcanzaría un crecimiento entre 3.3 % y 3.5 %, por encima del promedio de América Latina (2.1 %), solo detrás de Paraguay (4.5 %) y Argentina (4.2 %). Con el resultado de setiembre (3.9 %) el PBI acumula un avance de 3.3 % en lo que va del año y 18 meses consecutivos de expansión.

Entre enero y setiembre Construcción creció 5.6 % impulsado por los buenos resultados en consumo de cemento (5.7 %) que sumó su octavo mes de expansión consecutiva. Asimismo, el avance físico de obras creció 5.7 % sobre todo por avances en obras de los gobiernos locales y regionales. El sector Agropecuario, intensivo en mano de obra, se expandió en 6 %, logrando tasas superiores al 4 % durante cinco meses consecutivos.

Los resultados acentúan a Comercio (55 meses consecutivos), Transporte y almacenamiento (25 meses) y Servicios prestados a empresas (22 meses) como los sectores más dinámicos. Entre enero y setiembre los sectores que se van rezagando por su bajo crecimiento son Financiero y seguros (0.3 %), Alojamiento y restaurantes (1.7 %) y Electricidad, gas y agua (1.8 %). Telecomunicaciones (-0.2 %) es el único sector en recesión.

El año 2025 culmina con importantes logros en estabilidad macroeconómica, pero también con desafíos estructurales como sostener el crecimiento de la inversión privada y pública, la mejora en la recaudación fiscal con una mayor base tributaria y el fortalecimiento de la seguridad para elevar la tasa de crecimiento congruente con los problemas sociales del país.

LEA MÁS:

Perú ocupa el segundo lugar de América Latina en resultados macroeconómicos

Urge más eficiencia para elevar los estándares del capital humano