La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) dispuso, mediante la Resolución de Superintendencia N° 355-2025, la rebaja de hasta el 100 % de las multas por no presentar declaraciones. El beneficio está dirigido a personas naturales sin negocio que omitieron presentar sus declaraciones mensuales o anuales, o cuyas declaraciones fueron consideradas “no presentadas” por consignar de forma errónea el número de RUC o el período tributario.

La rebaja de multas se aplica incluso si estas se encuentran en etapa de cobranza coactiva, lo que facilita la regularización de las declaraciones y/o pagos mensuales[1] y anuales del Impuesto a la Renta.

LEA TAMBIÉN: SUNAT inició inscripción de oficio en el ruc de personas naturales

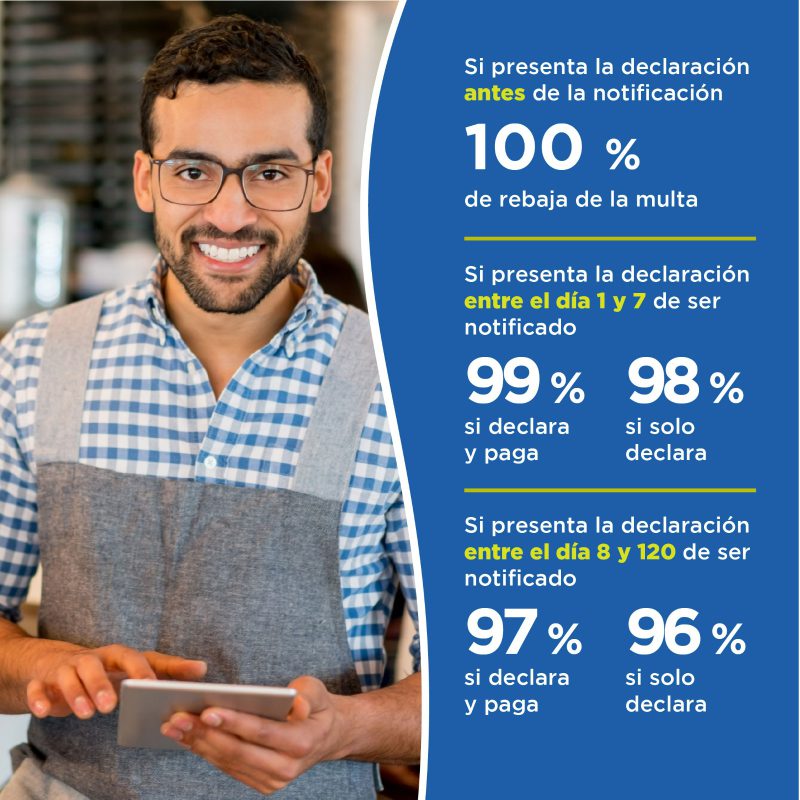

Para el contribuyente que omitió presentar su declaración, los nuevos porcentajes de rebaja son los siguientes:

- Si presenta la declaración antes de que surta efecto la notificación de la multa, accederá a una rebaja del 100 %.

- Si presenta la declaración desde la fecha en que surte efecto la notificación de la multa hasta los 7 días hábiles posteriores a la notificación de la Resolución de Ejecución Coactiva (REC), la rebaja será del 99 % con pago de la multa y de 98 % sin pago.

- Si presenta la declaración desde el octavo día hábil hasta los 120 días hábiles posteriores a la notificación de la REC, la rebaja será del 97 % con pago de la multa y de 96 % sin pago.

Si la declaración se consideró como no presentada, por haberse omitido o consignado de forma errónea el número de RUC o el período tributario, el contribuyente podrá acceder a una rebaja del 100 % presentando el formulario virtual N.° 1693 – “Solicitud de Modificación y/o Inclusión de Datos”.

Los contribuyentes que, antes de la vigencia de la nueva norma, omitieron presentar sus declaraciones mensuales o anuales, o cuyas declaraciones fueron consideradas “no presentadas” también podrán acceder a las rebajas, siempre que no hayan gozado previamente de un beneficio similar.

[1] Solo aplica para rentas de Primera y Cuarta Categoría.

LEA MÁS:

Impuesto a la renta: como aplicar el principio de causalidad

Reglamentan incentivo tributario para inversión en el centro Histórico de Lima