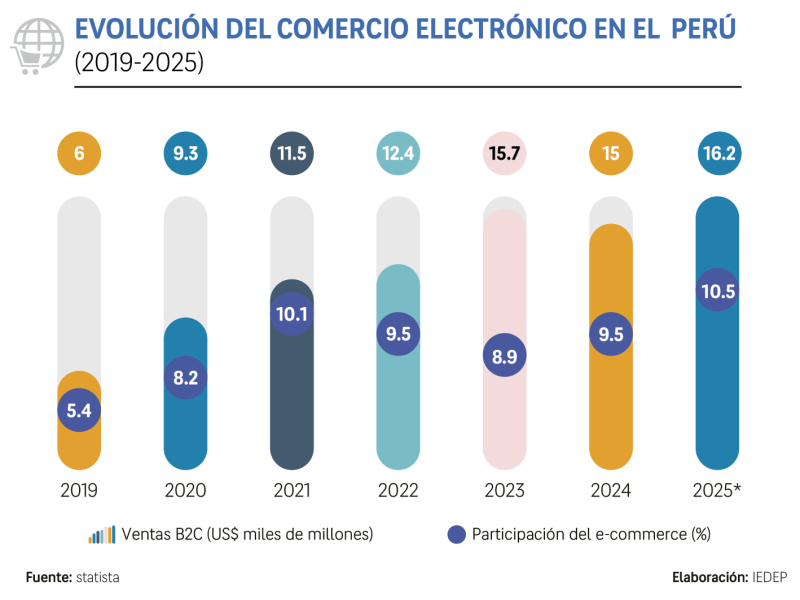

El comercio electrónico en el Perú ha dejado de ser un canal alternativo para convertirse en un motor relevante de la economía digital. La creciente conectividad, la adopción tecnológica y los nuevos hábitos de consumo han impulsado su expansión sostenida. De acuerdo con el informe Digital & Trends: E-commerce in Peru 2025, este sector representa alrededor del 10,5 % del comercio minorista nacional, lo que sitúa al país en una posición intermedia en la región, aunque con una de las tasas de crecimiento más rápidas de América Latina. Esta evolución refleja el proceso de consolidación de un ecosistema digital cada vez más integrado al desarrollo económico formal.

Entre 2019 y 2024, las ventas en línea alcanzaron un acumulado cercano a USD 60 000 millones, con un récord de USD 15 000 millones solo en 2024. Este avance se explica por la rápida adopción tecnológica, el aumento de la confianza del consumidor y la búsqueda de alternativas de compra más eficientes. El número de compradores digitales pasó de 6 millones en 2019 a 18,7 millones en 2024, triplicándose en apenas cinco años, lo que evidencia un cambio estructural en la forma de consumir y competir en el mercado peruano.

Perú frente a América Latina: ventajas y rezagos

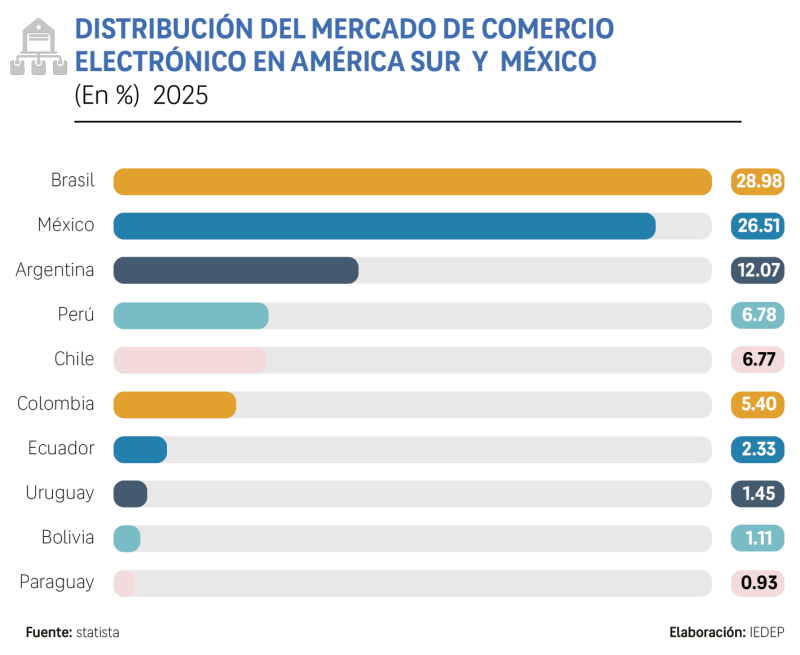

En el contexto regional, el Perú ocupa una posición intermedia frente a los líderes del comercio electrónico en América Latina. Brasil y México concentran más del 55,5 % del mercado regional en 2025, seguidos de economías como Argentina y Chile. Frente a estos referentes, el Perú muestra un crecimiento vigoroso, aunque todavía con una participación limitada en términos de volumen.

Entre las ventajas competitivas del mercado peruano destacan tres factores clave. Primero, la digitalización acelerada de las empresas: el número de negocios que venden en línea pasó de 65 000 en 2019 a más de 332 000 en 2023, un salto superior al 400 %. Segundo, la predominancia del comercio móvil, ya que en 2024 el 74 % de las ventas online se realizaron vía smartphones. Tercero, la diversificación de los métodos de pago, con una fuerte presencia de tarjetas de débito (50 %), crédito internacional (24 %) y la expansión de los pagos cuenta a cuenta (A2A), cuya participación se prevé aumente hacia 2030.

No obstante, persisten desafíos estructurales que limitan la competitividad del país. El comercio electrónico aún representa solo el 10,5 % del total del retail, cifra inferior a la de México o Brasil, donde la penetración supera el 20 %. Además, los marketplaces extranjeros como Mercado Libre, Temu, AliExpress y Shein concentran gran parte del tráfico y del valor transaccionado, desplazando a actores locales. Finalmente, las brechas logísticas continúan afectando la experiencia del consumidor en tiempos de entrega, costos de envío y cobertura fuera de Lima.

LEA TAMBIÉN: Empresas retail deben transformarse con la IA, pero de manera humanizada

Sectores dinámicos y proyecciones

El e-commerce en el Perú evidencia un mercado en rápida transformación, con sectores que crecen a ritmos distintos, pero de manera sostenida. El segmento de alimentos y bebidas lidera el volumen proyectado, con ingresos estimados en USD 3 870 millones hacia 2029, impulsado por los supermercados online, los aplicativos de delivery y el aumento de compras digitales de productos de consumo masivo. Las categorías con mayor crecimiento durante 2024: telecomunicaciones lidera ampliamente con un 72 %, seguido por entretenimiento con 58 % y productos para mascotas con 43 %. En niveles más moderados se ubican educación (36 %), moda (34 %) y tecnología (30 %), evidenciando una diversificación del consumo digital en distintos segmentos del mercado. Cabe destacar que dentro de la moda mantiene una fuerte atracción: ropa (47 %) y calzado (36 %) fueron las categorías más compradas en 2025. En servicios, el delivery de restaurantes concentra el 35 % de las reservas online, consolidándose como la opción más frecuente.

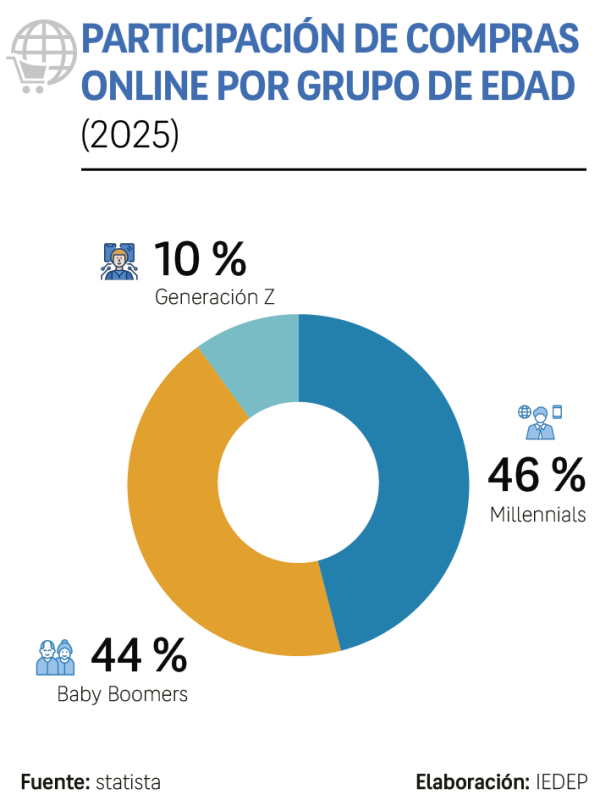

El social commerce muestra un crecimiento notable: en 2025, el 66 % de los internautas realizó compras a través de redes sociales, transformándolas en canales transaccionales directos. Marketplaces como Temu alcanzaron un Valor Bruto de la Mercancía (GMV, por sus siglas en inglés: Gross Merchandise Value) GMV de USD 172 millones en su primer año, mientras que Mercado Libre y Falabella superan los USD 400 millones anuales. El canal móvil domina: el 74 % de las ventas online se genera desde smartphones. En cuanto al perfil del consumidor, millennials y baby boomers concentran más del 90 % de las compras, y las mujeres representan el 54 % del total.

En métodos de pago, predominan las tarjetas de débito (50 %) y crédito (24 %), aunque crecen los pagos cuenta a cuenta (A2A), que ganarán peso hacia 2030. El 44 % de los compradores online ya elige entregas sostenibles, ubicando al Perú en segundo lugar regional después de México. En conjunto, el mercado peruano combina dinamismo, diversidad y potencial, aunque persisten retos logísticos y de desarrollo de plataformas locales. Su futuro dependerá de consolidar sectores de alto crecimiento e integrar innovación, sostenibilidad y tecnología móvil en la experiencia digital.

Transformaciones del consumidor digital peruano

El auge del comercio electrónico en el Perú viene acompañado de una evolución del perfil del comprador digital, marcada por la madurez de los consumidores y la diversificación de canales. Los millennials y baby boomers concentran más del 90 % de las compras online, superando a la Generación Z, lo que evidencia un consumo digital consolidado en segmentos con mayor poder adquisitivo. En cuanto al género, las mujeres representan el 54 % de las compras, reflejando su liderazgo en las decisiones de consumo digital.

El smartphone se ha convertido en el centro de la experiencia de compra: el 74 % de las ventas online se realiza desde dispositivos móviles, tendencia que seguirá fortaleciéndose con la expansión del 5G. Asimismo, el social commerce continúa en ascenso: dos de cada tres internautas peruanos (66 %) ya compran directamente desde redes sociales como Instagram, Facebook o TikTok, difuminando las fronteras entre entretenimiento y transacción.

La sostenibilidad también gana terreno como nuevo criterio de consumo. El 44 % de los compradores online ya utiliza opciones de entrega sostenible, ubicando al Perú en el segundo lugar regional tras México. Este cambio evidencia una conciencia ambiental en crecimiento y una preferencia por marcas que integran responsabilidad social en su cadena de valor.

Conclusiones

El Perú se encuentra en una fase de crecimiento acelerado del comercio electrónico, con un fuerte potencial de expansión y dinamismo que se apoya en la rápida adopción del comercio móvil y social, que se perfilan como los principales motores de la próxima etapa, especialmente entre consumidores jóvenes y urbanos. Sin embargo, la alta dependencia de marketplaces extranjeros limita la competitividad de los actores locales, lo que plantea la urgencia de fortalecer un ecosistema digital propio.

Para capitalizar estas tendencias, resulta esencial mejorar la infraestructura logística que permita reducir costos y tiempos de entrega, especialmente fuera de Lima, y fomentar la competitividad de plataformas locales mediante programas de apoyo y alianzas público–privadas. Asimismo, la educación digital y financiera debe convertirse en una prioridad para consumidores y pequeños negocios, fortaleciendo la confianza y el uso de medios de pago electrónicos.

LEA MÁS:

Ecommerce en Perú: crecimiento acelerado y nuevas tendencias