La expansión del acceso al crédito más allá de las grandes ciudades se ha consolidado como uno de los cambios más relevantes en el financiamiento empresarial del Perú. Este fenómeno ha sido impulsado por la apertura de sucursales de bancos, financieras, cajas municipales, cajas rurales y empresas financieras que han permitido atender la creciente demanda de pequeñas y microempresas (MiPyME) en regiones menos bancarizadas. Como consecuencia, se está generando una dinámica de despliegue del crédito hacia territorios y distritos que, hasta hace poco, no contaban con acceso a financiamiento formal, lo que abre nuevas oportunidades para el desarrollo económico regional y productivo.

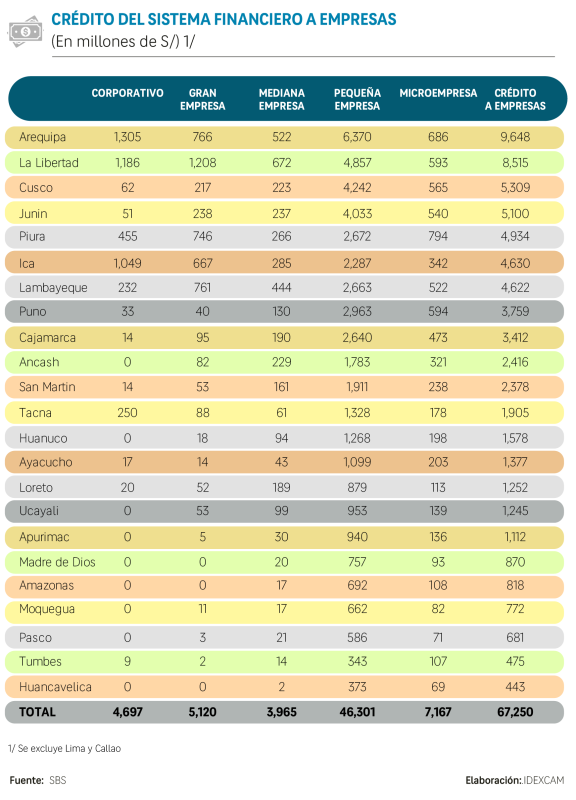

Crédito empresarial por departamentos

Si excluimos Lima y Callao, el crédito empresarial en el resto del país ascendió a S/ 67 250 millones. Los datos de la SBS a setiembre 2025 muestra que los departamentos que concentran dichos tipos de créditos son Arequipa (S/ 9 648 millones) y La Libertad (S/ 8 515 millones) que representan el 27% del total. Asimismo, predominan en el crédito corporativo (53.0 %), grandes empresas (38.5 %) y medianas empresas (30.1 %).

Al otro extremo, el crédito corporativo es nulo en siete departamentos del país, Huancavelica, Pasco, Moquegua, Amazonas, Madre de Dios y Apurímac. Así como el crédito a la gran empresa en Huancavelica.

Por debajo de los S/ 10 millones se identifica el crédito corporativo en Tumbes (S/ 9 millones) y a grandes empresas en Tumbes (S/ 2 millones), Pasco (S/ 3 millones), Apurímac (S/ 5 millones) y Moquegua (S/ 11 millones). Y el crédito a medianas empresas en Huancavelica (S/ 2 millones).

El crédito MYPE está ligeramente más disperso, entre los primeros diez departamentos se concentra el 75% de dichos créditos.

LEA TAMBIÉN: Iniciativas legislativas el nuevo frente de la vulnerabilidad fiscal

Análisis a nivel de provincias

El sistema financiero ha colocado créditos en 163 de las 196 provincias del país, siguiendo un patrón de elevada concentración sobre todo en las capitales de ellas. Paralelamente, se observa un mayor financiamiento en empresas ubicadas en ciudades intermedias, impulsadas por el auge de la agroindustria, el comercio y la expansión de servicios locales.

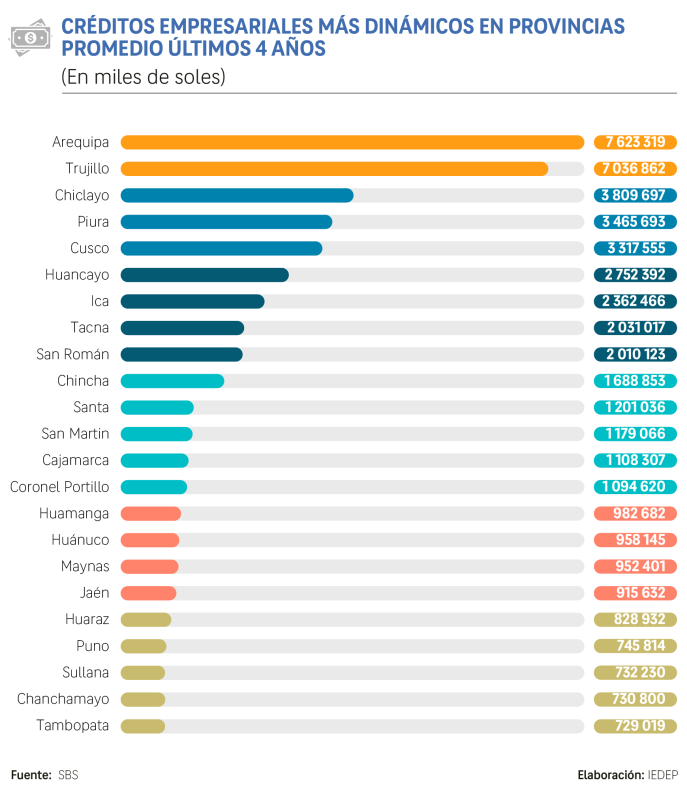

Con datos de la SBS, el IEDEP mapeó el comportamiento de los créditos empresariales e identificó los distritos que registran una mayor participación en el sistema financiero formal.

Durante el período comprendido entre 2022 y septiembre de 2025, el promedio anual de los créditos formales colocados al tejido empresarial alcanzó los S/ 253 367 millones.

Históricamente, la provincia de Lima concentra la mayor parte de estos recursos debido a su rol como centro industrial, financiero y logístico del país, además de ser el principal nodo de conectividad internacional. Su alta densidad empresarial le permite movilizar S/ 182 359 millones del sistema financiero formal, consolidándola como el centro del crédito empresarial.

Fuera de Lima y Callao, la dinámica del crédito empresarial se vuelve particularmente interesante. Ciudades como Arequipa y Trujillo con una demanda crediticia robusta superan los S/ 7 000 millones en colocaciones promedio en los últimos cuatro años. En un segundo grupo, Chiclayo, Piura y Cusco alcanzan los S/ 3 500 millones anuales, impulsados principalmente por sectores clave como la agroindustria, el comercio y el turismo. Por último, un tercer grupo está formado por Huancayo, Ica, Tacna y San Román, con montos que no superan los S/ 3 000 millones.

Créditos a empresas en nuevas provincias amplían el mapa de inversión

Entre 2021 y septiembre de 2025, siete provincias del interior del país lograron acceder por primera vez al financiamiento empresarial formal, marcando un hito en la expansión territorial del crédito. Este avance se traduce en un promedio anual de S/ 43.4 millones en financiamiento, destinado íntegramente a pequeñas y microempresas. Las provincias que se han incorporado al mapa crediticio nacional incluyen La Unión (Arequipa), Puerto Inca y Huamales (Huánuco), Huanca Sancos (Ayacucho), Canas (Cusco), Gran Chimú (La Libertad) y Datem del Marañón (Loreto), lo que les ha permitido diversificar sus fuentes de capital y fortalecer sus economías locales.

La inclusión de estas provincias ha sido clave para garantizar que el crédito empresarial llegue a la totalidad de sus jurisdicciones, ampliando significativamente el acceso al financiamiento en el país. Gracias a este avance, dos departamentos lograron una cobertura del 100 %. En 2021, Arequipa alcanzó una cobertura crediticia completa, mientras que Cusco lo logró un año después, consolidando su avance en el acceso al financiamiento formal.

Con lo cual ya son 11 los departamentos cuya totalidad de provincias acceden a créditos empresariales. En su mayoría son departamentos costeros como Tumbes, Piura, Lambayeque, Ica, Moquegua y Tacna. Se suman Cajamarca y Junín en la sierra y Madre de Dios en la selva.

Con estos resultados se mapean las regiones más activas en inversiones empresariales y cuáles cuentan con mayores facilidades crediticias para emprender una diversificación productiva a todo nivel. También están aquellas que están más cerca de alcanzar dicha posición como Amazonas, Pasco, San Martín y Ucayali, que solo tienen pendiente una provincia a incorporar.

La expansión del crédito empresarial hacia nuevas provincias y departamentos confirma una descentralización progresiva del sistema financiero peruano y un fortalecimiento de las capacidades productivas regionales. Sin embargo, aún existen brechas estructurales en departamentos con bajo desarrollo financiero, como Huancavelica —donde los créditos empresariales alcanzan solo a cuatro de sus siete provincias— y Huánuco, con seis de sus once provincias con algún registro de crédito formal. Estas diferencias evidencian que la sostenibilidad del proceso requiere una mejor gestión del riesgo en zonas con menor formalidad y la implementación de políticas públicas orientadas al fortalecimiento de garantías, a la ampliación de la información crediticia y al impulso de programas de inclusión financiera que aseguren una convergencia territorial más equilibrada del crédito productivo.

LEA MÁS:

Solidez macro para atravesar la incertidumbre política

Obras por Impuestos se consolida y abre a nuevas posibilidades