Petroperú, empresa estatal del sector hidrocarburos, es la segunda más grande del país por nivel de ingresos, después de Essalud. Está dedicada a la producción, transporte, refinación, distribución y comercialización de combustibles y otros derivados del petróleo. Entre sus principales activos destacan la Refinería de Talara y el Oleoducto Norperuano. Actualmente concentra alrededor del 35 % de las ventas totales de gasolina, lo que la consolida como un actor clave en la industria y en la seguridad energética nacional.

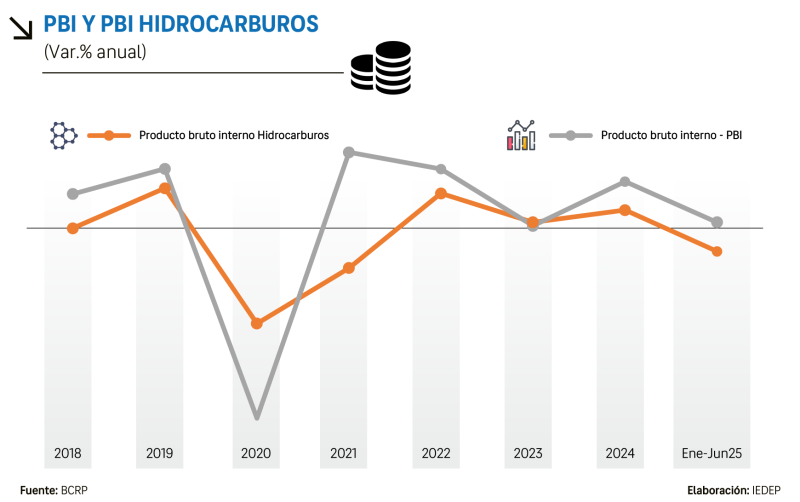

La relevancia de esta industria se refleja en el comportamiento del PBI de hidrocarburos, que en los últimos años ha mantenido una participación cercana al 1.3 % dentro de la producción nacional. Su trayectoria, sin embargo, ha sido volátil: luego de caídas profundas en 2020 y 2021, mostró cierta recuperación en 2022 y 2024, pero en el primer semestre de 2025 volvió a contraerse en –2.7 %, frente al crecimiento de 3.4 % del PBI total. Esta dinámica revela cómo la situación de Petroperú, tanto en su desempeño operativo como en su estabilidad financiera, tiene un impacto directo en el sector y repercute, en menor medida, sobre el conjunto de la economía.

LEA TAMBIÉN: Economía peruana creció 3.3 % en el primer semestre

A pesar de la importancia estratégica de Petroperú, la empresa enfrenta serios problemas operativos y financieros que han deteriorado de forma sostenida su desempeño. La modernización de la Refinería de Talara, concebida como una inversión destinada a garantizar un futuro más competitivo y sostenible, se ha convertido en un factor crítico de vulnerabilidad. El manejo político, junto con deficiencias en la gestión, retrasos en la entrada a plena capacidad y fuertes sobrecostos, han elevado su nivel de endeudamiento y puesto en duda su capacidad para honrar las obligaciones garantizadas por el Estado. El proyecto, cuyo presupuesto inicial ascendía a US$ 1 335 millones, terminó escalando hasta US$ 6 500 millones debido a sobrecostos, ampliaciones de plazo, cambios de diseño y adendas, configurando un descontrol financiero que no solo ha incrementado la carga de deuda y los costos preoperativos, sino que además ha comprometido la viabilidad de la empresa y deteriorado la percepción de su solvencia en el mercado.

Análisis financiero de Petroperú

Al primer semestre de 2025, Petroperú sigue atrapada en un escenario de fragilidad estructural, con riesgos crecientes en rentabilidad, liquidez y sostenibilidad patrimonial.

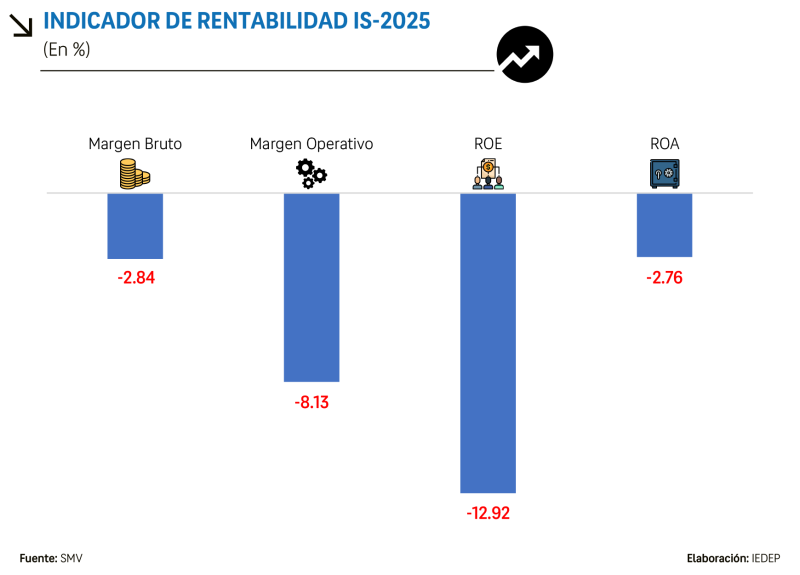

Los ingresos ascendieron a US$ 1 733 millones, mientras que la pérdida neta alcanzó US$ 278 millones. En términos de rentabilidad, los márgenes continúan en terreno negativo (–2.8 % bruto y –8.1 % operativo), reflejando que no cubre sus costos de ventas ni sus gastos administrativos y financieros. Los indicadores de rentabilidad confirman esta debilidad: ROE –12.9% y ROA –2.8 %, evidenciando que, incluso con la entrada en operación de la Refinería de Talara, la empresa no está generando valor económico y deteriora el capital del Estado.

En el plano patrimonial, los activos suman US$ 10 086 millones, concentrados en infraestructura estratégica como la Refinería de Talara y el Oleoducto Norperuano. Sin embargo, los pasivos ascienden a US$ 7 933 millones y el patrimonio, de US$ 2 154 millones, ha tenido que ser reforzado mediante capitalizaciones estatales sucesivas. Esto refleja que la viabilidad de Petroperú descansa más en el respaldo fiscal que en su propia capacidad operativa, mientras las pérdidas acumuladas continúan erosionando su sostenibilidad.

La liquidez constituye el mayor riesgo inmediato. Al cierre de junio, Petroperú contaba con activos de corto plazo por US$ 1 456 millones frente a pasivos de corto plazo de US$ 3 790 millones. Esto significa un capital de trabajo neto deficitario de US$ 2 334 millones. Por otro lado, destacan pasivos financieros por US$ 3 739 millones que representan el 90 % de sus pasivos de largo plazo. Las necesidades de liquidez y la carga financiera colocan a la empresa en una situación de alta vulnerabilidad obligándola a depender de créditos externos, reprogramaciones y del apoyo directo del Estado.

Al cierre de julio, las pérdidas acumuladas ascendieron a US$ 299.4 millones, equivalentes al 53 % del capital social. Esta magnitud activa el artículo 176 de la Ley General de Sociedades, que exige la convocatoria inmediata de una Junta General de Accionistas (JGA), en este caso conformada por los ministerios de Economía y Finanzas (MEF) y Energía y Minas (Minem). El directorio deberá presentar a los accionistas el estado económico-financiero y los flujos de caja para proponer medidas que garanticen la continuidad de la empresa.

En este contexto, la salida a la crisis pasa por cumplir con el Decreto de Urgencia 013-2024, que dispone la contratación de un gestor privado internacional y la venta de activos no estratégicos. Sin embargo, el manejo de Petroperú sigue estando condicionado por factores políticos, lo que ha limitado la implementación de reformas estructurales. Los salvatajes de los últimos dos gobiernos han representado alrededor de 1% del PBI, logrando únicamente postergar por algunos meses la crisis financiera.

Por ello, el MEF autorizó la emisión interna de bonos soberanos por US$ 287.3 millones (RM N.º 447-2025-EF/52), con vencimiento en 2034 y una tasa de 5.40 %. El objetivo de esta operación es refinanciar obligaciones derivadas de cartas de crédito garantizadas por el Estado a favor de Petroperú. Sin embargo, este monto resulta insuficiente frente a las crecientes necesidades de financiamiento de la empresa.

En síntesis, Petroperú en 2025 sigue siendo una de las empresas estatales más grande pero también la más riesgosa del país: con pérdidas recurrentes, márgenes negativos, patrimonio debilitado, deuda elevada y liquidez crítica. Su sostenibilidad inmediata depende casi por completo de la intervención del Estado, mientras que la viabilidad de mediano plazo exige implementar de manera efectiva el DU 013-2024 y reducir la influencia política en su gestión.

LEA MÁS:

Empresas peruanas muestran que la economía circular es una realidad

CCL alerta que economías criminales se posicionan como sistemas de gobernanza

PBI nacional creció 3,41 % en julio de 2025 y registró 16 meses consecutivos de expansión